Iris Verzolak

Korporativne finance, interim

iris.verzolak@gmail.com

Izvleček

Namen predstavitve je prikaz, kako odločevalcem in lastnikom predstaviti, da je uvedba digitalizacije v računovodstvo investicija in njen namen ni zgolj elektronsko arhiviranje vhodnih dokumentov. Zagotovo ima digitalizacija izjemen pomen v sodobnem računovodstvu, ki mora biti pregledno, transparentno in razumljivo. Vse to vpliva na poslovni izid in posledično na denarni tok podjetja.

Ključne besede: digitalizacija, trajnostni razvoj, procesi, optimizacija, podatki, sodobno računovodstvo.

DIGITALIZATION AND SUSTAINABLE DEVELOPMENT IN MODERN ACCOUNTING

Abstract

The purpose of the presentation is to show how to present to decision-makers and owners that the introduction of digitization in accounting is an investment and its purpose is not only electronic archiving of incoming documents. Digitalization undoubtedly has significant importance in modern accounting, which should be clear, transparent, and understandable. All of this impacts the business outcome and, consequently, the company's cash flow.

Keywords: Digitalization, sustainable development, processes, optimization, data, modern accounting.

1 UVOD

Trajnostni razvoj se začne pri posamezniku, in sicer pri tem, koliko je pripravljen razmišljati in sodelovati. Da se lahko lastniki in menedžerji pravilno odločijo, potrebujejo zanesljive vire podatkov in informacij ter natančne analize obstoječega stanja. Tako pridemo do vprašanja, kako zanesljivo je zajemanje pravih podatkov v podjetju.

Kako naj uvedemo spremembe? Začnimo s postavljanjem procesov, ki so zasnovani celostno, saj bodo le tako posamezniki sledili procesu in bodo spremembe dosežene trajnostno.

Organiziranje delovnih procesov v vsaki organizaciji je izjemnega pomena, saj lahko dosežemo izboljšanje rezultatov in največje učinke dodane vrednosti. Kako vedeti, kateri ukrepi in procesi so primerni za manjša domača podjetja? Pomaga ozaveščen celostni pristop, ki hkrati predstavlja nov mejnik v postavljanju procesov: trajnostni razvoj.

Pogosto se odločevalci soočajo s težavnim usklajevanjem medsebojne komunikacije, ko se pojavijo izjemne situacije, ki niso opredeljene v standardnih postopkih. Prav v takih primerih se še posebej pokaže pomen trajnostnega pristopa sodelovanja, kjer je v prvi vrsti ključen osredotočen in umirjen pristop. Ta je možen, ko odločevalci zaupajo podatkom, ki so ovrednoteni v številkah. Sodobno računovodstvo se nenehno razvija, da bi se prilagodilo hitrim spremembam v poslovnem okolju, tehnologiji in

zakonodaji. Vključuje različne prakse in metode, ki podjetjem omogočajo učinkovito spremljanje in upravljanje njihovih finančnih podatkov.

Da lahko uvedemo dolgoročno učinkovit model, je treba začeti z osnovami in natančno definicijo postopkov ter zavedanjem, da so uvedbe novih postopkov v delovnih procesih stvar procesa.

2 DIGITALIZACIJA IN TRAJNOSTNI RAZVOJ V SODOBNEM RAČUNOVODSTVU

-

Digitalizacija: Uporaba računovodskih programov in oblakov omogoča enostavnejše in hitrejše obdelovanje podatkov ter dostopnost informacij v realnem času.

-

Avtomatizacija: Z naprednimi algoritmi in umetno inteligenco se mnogi postopki avtomatizirajo, kar zmanjšuje napake in povečuje učinkovitost.

-

Poročanje in analitika: Sodobno računovodstvo s kontrolingom se osredotoča na analitiko podatkov, kar omogoča podjetjem, da bolje razumejo svoje finančno stanje in sprejemajo informirane odločitve.

-

Skladnost in regulative: Pomembno je, da računovodski postopki ustrezajo veljavnim zakonodajnim zahtevam in standardom, kar vključuje tudi okoljske in družbene vidike.

-

Pristop k trajnosti: Podjetja vse bolj vključujejo trajnostne prakse v svoje poslovanje, kar se odraža tudi v njihovem računovodstvu.

2.1 Digitalizacija računovodstva

Predstavlja elektronsko obravnavo vhodnih dokumentov, pomeni, da so vsi prejeti vhodni dokumenti v skenirani obliki, nadalje v podjetju opazno izboljša preglednost nad tokom dokumentov, poenostavi zakonsko določeno arhiviranje ter pomembno vpliva na zaupanje sodelujočih v procesu, saj vsak trenutek vemo, kje se dokument nahaja in kakšen je status (potrjen, knjižen, odobren za plačilo). Hkrati je omogočeno dobro planiranje denarnih tokov.

Sodobno računovodstvo tako ne le beleži pretekle transakcije, ampak se osredotoča tudi na prihodnje napovedi in strateško načrtovanje.

2.2 Avtomatizacija v računovodstvu

Začnimo z osnovami. Pogosto smo tako zelo osredotočeni na izboljšave, da se nam prava realnost izmuzne, nekako verjamemo, da so lahko odgovori pravzaprav preprosti. Najpogosteje se namreč začne popolnoma vsakdanje. Primer: finančni direktor prejme opomin pred izvršbo. Preverjanje pokaže, da računi niso knjiženi, nadalje celotni oddelek ugotavlja, ali so račun sploh prejeli v oddelek in kje se je ustavil. Predstavljajmo si, da se račun nanaša na naročen material, brez katerega ne moremo

nadaljevati proizvodnega ali prodajnega procesa. Kako se odzovemo v podobnih situacijah? Iščemo pojasnila ali morda takoj naročimo dvojnik računa? Izvedbe so različne in iz vseh se lahko naučimo, nas pa nekatere izkušnje stanejo veliko in predvsem se z njimi ukvarjamo veliko časa, ki bi ga lahko namenili osnovnemu delovanju.

Navedeno dokazuje, kako dobro je imeti situacije zapisane kot SOP – standardni operativni postopek. Vedeti moramo, da je treba standardne postopke redno posodabljati, predvsem pa jih v osnovi proučiti odgovorno in z vso skrbnostjo z namenom, da jih je kasneje treba čim manj spreminjati – to pomeni trajnostni pristop k procesom in postopkom.

Kaj so SOP? Standardni operativni postopki so dokumentirani postopki, ki organizacijam pomagajo zagotoviti doslednost in kakovost pri izvajanju nalog. SOP so ključni za optimizacijo delovnih procesov, usklajevanje ekip in zagotavljanje skladnosti s predpisi, kar pripomore k optimizaciji tako delovnega časa kot posledično zagotavljanje prihrankov.

Prednosti SOP:

-

Doslednost: Zmanjšujejo nepredvidljivost in odstopanja v delovnih procesih, posledično učinkoviteje optimiranje in tako vpliv na rezultat podjetja.

-

Usposabljanje: Olajšajo usposabljanje novih zaposlenih, prihranek časa in stroškov mentorstva.

-

Skladnost: Omogočeno preglednejše in hitrejše izpolnjevanje predpisov in standardov.

-

Povečana učinkovitost: Identificirajo najučinkovitejše prakse in optimizirajo procese.

Vse navedeno ima posledično vpliv na optimiranje in stabilnost rednih stroškov poslovanja, pomeni dodatne prihranke in tako vpliv na rezultat. Pomeni, da investiranje v avtomatizacijo računovodstva pomeni dolgoročno prihranek.

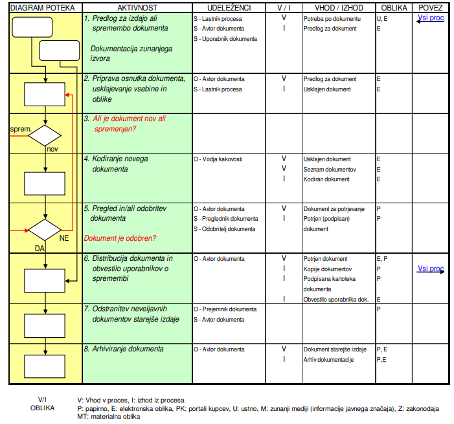

Primer organizacijskega predpisa SOP s ključnimi elementi:

Slika 1: Diagram poteka: Obvladovanje dokumentacije – elektronska oblika

(Vir: zasebno podjetje, 2020)

Naslov, namen, obseg, opredelitev, postopek – jasno in natančno opisuje korake, ki jim je treba slediti, predstavljeno v diagramu, odzivnost – določeno, kdo je odgovoren za vsak korak in kako se postopek izvaja, dokumentacija – navedeno, kateri obrazci in evidence so povezane s postopkom, pregled in posodobitev – določeno, kako pogosto se postopek pregleda in posodobi ter kdo je odgovoren za to.

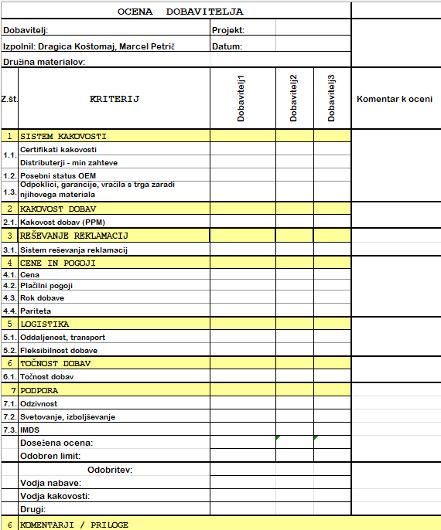

Primer standardizirane ocene dobavitelja glede na predhodno določene standardne kriterije:

Slika 2: Ocena dobavitelja – Credit score

(Vir: zasebno podjetje, 2021)

Standardni operativni postopki so torej ključni del upravljanja kakovosti in organizacijskih procesov ter pripomorejo k izboljšanju učinkovitosti in produktivnosti.

2.3 Poročanje in analitika računovodstva – kontroling

Poročanje in analitika v računovodstvu sta ključna elementa za uspešno upravljanje financ in strateško odločanje. Omogočata podjetjem, da razumejo svoje finančno stanje, ocenijo uspešnost in načrtujejo prihodnje aktivnosti.

Računovodsko so najbolj poznana letna poročanja finančnih izkazov in obračun davka od dobička ter vsa lokalna redna mesečna poročanja (DDV obračuni, razne statistike).

Trajnostni pristop pomeni, da se za pripravo določi sistematično zajemanje podatkov, ki med leti ostaja enako in v Sloveniji podjetja pogosto sledijo slovenskim računovodskim standardom, ki so prilagojeni mednarodnim standardom in upoštevajo tudi lokalne specifike. Računovodski standardi že vključujejo hkrati bistvene elemente trajnostnega pristopa v zajemanju podatkov in poročanju:

-

Skladnost: Finančni izkazi morajo biti pripravljeni v skladu z izbranimi standardi, kar vključuje dosledno uporabo politik in postopkov.

-

Pravičnost: Finančni izkazi morajo pošteno predstavljati finančno stanje in rezultate poslovanja podjetja.

-

Pripravljenost: Finančni izkazi morajo biti pripravljeni v določenih časovnih okvirih, npr. letno ali kvartalno.

-

Razkritje: Poročila morajo vsebovati razkritja o pomembnih računovodskih politikah in ocenah, ki so bile uporabljene pri pripravi izkazov.

Upravljanje uspešnosti in računovodski kontroling

Za uspešno sprejemanje odločitev potrebuje vodstvo primerne analize. Trajnostni pristop pomeni v osnovah določiti nastavitve finančnega kontrolinga, da z ustreznim knjiženjem po stroškovnih nosilcih in analitičnih kontih nato z ustreznimi algoritmi zagotavljamo analize knjiženih dokumentov (npr. koliko prihranka bomo imeli, če namesto kurilnega olja investiramo v solarne celice za električno energijo in uporabimo posodobljene naprave ter to ovrednotimo kot prihranek v prihodnjih letih; drugi

primer, koliko bomo zmanjšali ogljični odtis z nabavo novih tovornih vozil na električni pogon, četudi bo podjetje moralo opraviti več prevozov, da dostavimo enako količino materiala do našega kupca).

Poleg opredelitve in spremljanja KPI-jev, ki so pomembni za strategijo podjetja, kot so dobičkonosnost, rast prihodkov in zadovoljstvo strank, lahko z dobro postavljenimi temelji avtomatskega kontrolinga učinkoviteje spremljamo primerjavo z industrijskimi konkurenti za oceno uspešnosti (t. i. Benchmarking). Dobro zasnovane osnove omogočajo podjetju ocenjevanje tržnih trendov, konkurence in zunanjih dejavnikov, ki vplivajo na poslovanje.

Avtomatska analitična obdelava podatkov in uporaba naprednih metod (avtomatske statistične metode in umetna inteligenca) sta pomembni za napovedovanje prihodnjih rezultatov (ocena investiranja, uspešnost denarnega toka, predlogi za izterjave ipd.)

Predstavlja bistveni učinek dobro zasnovanega sodobnega računovodstva.

2.4 Skladnost in regulativa v računovodstvu

Zagotavljanje skladnosti in regulative je v računovodstvu predpisano s standardi, večina srednjih podjetij in vsa velika imajo letne revizije računovodskih izkazov. IFRS so ključni za sodobno računovodstvo, saj omogočajo podjetjem, da zagotavljajo transparentno, dosledno in primerljivo finančno poročanje. Njihova uporaba prispeva k večjemu zaupanju v finančne trge in podporo globalnemu poslovanju. Podjetje za zagotavljanje standardov potrebuje poenoten sistem.

ERP (Enterprise Resource Planning) je integrirani sistem za upravljanje, ki povezuje in optimizira različne poslovne procese znotraj podjetja. Glavni cilj ERP sistemov je izboljšati učinkovitost poslovanja z združevanjem informacij iz različnih funkcij in oddelkov na enotni platformi. Ti sistemi povezujejo ključne funkcionalnosti, kot so finance, nabava, prodaja, proizvodnja, človeški viri in skladiščenje. ERP sistemi omogočajo centralizacijo podatkov, saj vse informacije shranjujejo v skupni

bazi, kar olajša dostop in zmanjšuje podvajanje podatkov. Avtomatizacija rutinskih nalog povečuje produktivnost in zmanjšuje napake. Številni ERP sistemi omogočajo prilagoditve specifičnim potrebam podjetij ter vključujejo orodja za poročanje in analitiko, ki omogočajo spremljanje uspešnosti poslovanja v realnem času. Glavne funkcionalnosti in prednosti ERP:

-

Povečana učinkovitost: Podpora pri načrtovanju proizvodnih procesov, upravljanju zalog in nadzoru kakovosti, kar zmanjšuje časovne zamude in napake.

-

Finančno upravljanje: Sledenje finančnim tokovom, finančno planiranje (usklajevanje denarnega toka, investiranja, nabave in prodaje) ter poročanje.

-

Izboljšana možnost odločanja: Dostop do natančnih in ažurnih podatkov za sprejemanje informiranih odločitev.

-

Upravljanje z dobavno verigo: Optimizacija procesov nabave, skladiščenja in distribucije.

-

Upravljanje s strankami (CRM): Sledenje interakcij s strankami in optimizacija prodajnih procesov.

-

Proizvodnja in načrtovanje: Podpora pri načrtovanju proizvodnih procesov, upravljanju zalog in nadzoru kakovosti.

-

Upravljanje s človeškimi viri: Evidentiranje delovne sile, obračun plač ter usposabljanje in razvoj kadrov.

-

Izboljšana komunikacija: Lažje sodelovanje med oddelki zaradi dostopa do skupnih informacij.

-

Skladnost: Omogoča zagotavljanje skladnosti z zakonodajo in regulativami.

Kaj je pri izbiri ERP sistema pomembno upoštevati, da bomo procese poslovanja lahko oblikovali trajnostno:

- Treba je določiti, katere funkcionalnosti so ključne za podjetje.

- Upoštevati prilagodljivost sistema potrebam podjetja.

- Uporabniška izkušnja: Pomembno, da je sistem učinkovito enostaven za uporabo.

- Podpora in usposabljanje: Preveriti je treba, ali sta na voljo zadostna podpora in usposabljanje za uporabnike.

- Cena: Upoštevati je treba skupne stroške nakupa, vzdrževanja in morebitne nadgradnje v prihodnje.

Celostni pristop k organiziranju dela in sistematizaciji delovnih postopkov v računovodstvu vpliva na dobro osnovo za učinkovito uporabo ERP sistemov, ki so torej ključni za uspešno upravljanje podjetja in omogočajo boljše usklajevanje ter optimizacijo procesov, posledično omogočajo trajnostni pristop.

2.5 Pristop k trajnosti v računovodstvu

Trajnostni razvoj in digitalizacija sta med seboj povezana na več načinov. Trajnostni razvoj si prizadeva za ravnotežje med ekonomskim, okoljskim in socialnim razvojem, medtem ko digitalizacija ponuja orodja in rešitve za izboljšanje učinkovitosti in zmanjšanje negativnih vplivov na okolje.

Pristop k trajnosti v računovodstvu se osredotoča na vključevanje okoljskih, socialnih in upravljavskih vidikov v računovodske prakse. To pomeni, da podjetja poleg finančnih kazalnikov upoštevajo tudi trajnostne kazalnike, kot so emisije ogljika, poraba virov in socialni vpliv. Glede družbena odgovornosti analitično računovodstvo omogoča oceno vpliva podjetja na skupnost, delovne pogoje, človekove pravice in angažma zaposlenih, vse ob upoštevanju usklajenosti s predpisi. Ob tem upošteva

osnove ekonomije, to je vključevanje trajnostnih poslovnih praks, ki spodbujajo dolgotrajno finančno uspešnost in vključuje vse relevantne deležnike investitorje, zaposlene, kupce in dobavitelje v proces odločanja, kar posledično vpliva tudi na širšo skupnost. Dobro zasnovano analitično računovodstvo omogoča trajnostno poročanje, torej razvijanje poročil, ki vključujejo informacije o trajnostnih ciljih, dosežkih in strategijah, tako da omogoča ugotavljanje in obvladovanje tveganj, povezanih s

trajnostjo, ki lahko vplivajo na poslovanje. Posledično omogoča trajnostne naložbe, to je usmerjanje kapitala v projekte in prakse, ki podpirajo trajnostni razvoj. Ti elementi omogočajo podjetjem, da postanejo bolj odgovorna in trajnostna ter prispevajo k splošni blaginji družbe in okolja.

Kako digitalizacija vpliva na trajnostni razvoj:

Omogoča boljše upravljanje virov in stroškovni nadzor, na primer s pomočjo podatkovne analitike, ki lahko pripomore k optimizaciji porabe energije in zmanjšanju odpadkov.

Razvoj pametnih mest, kjer so infrastrukturni sistemi (npr. promet, oskrba z vodo) povezani in optimizirani za zmanjšanje emisij in izboljšanje kakovosti življenja.

Podpora podjetjem po principu zelenega poslovanja, da preidejo na bolj trajnostne poslovne modele, kot so krožno gospodarstvo in delitev virov, kar zmanjšuje potrebo po novem materialu.

Spodbuja inovacije v zelenih tehnologijah, kot so obnovljivi viri energije, energetska učinkovitost in trajnostne transportne rešitve.

Spletni tečaji in aplikacije, interna online izobraževanja omogočajo širjenje znanja o trajnostnem razvoju in ozaveščanje širše javnosti o pomembnosti varovanja okolja.

Trajnostni razvoj in digitalizacija se torej dopolnjujeta in skupaj lahko pripomoreta k boljši prihodnosti.

3 ZAKLJUČEK

Pristop k trajnosti v računovodstvu ni le trend, temveč nujnost za dolgoročno uspešnost podjetij. S povezovanjem finančnih in trajnostnih vidikov lahko organizacije ne le izboljšajo svojo konkurenčnost, temveč tudi prispevajo k pozitivnim spremembam v družbi in okolju.

Kljub številnim priložnostim pa digitalizacija prinaša tudi izzive, izražene v pomanjkanju standardizacije, težave pri zbiranju podatkov, kompleksnost merjenja dolgoročnih učinkov. Glede učinkovitosti je smiselna dobra zasnova in celostni pristop. Pomembno je zagotoviti, da dostop do digitalnih tehnologij ni omejen, da se upošteva varnost podatkov in da se prepreči digitalna vrzel med različnimi družbenimi skupinami.

Predlogi rešitev ne morejo biti enaki za vsa podjetja. Pomembno je ovrednotiti, koliko bo investicija v digitalizacijo podjetju doprinesla dodane vrednosti, ta ni zgolj v brezpapirnem poslovanju, namreč zaradi poenostavljenih možnosti uvedbe dobrih analiz se odrazi tudi v optimizaciji in prihrankih.

4 LITERATURA IN VIRI

- Pučko, D. (1998). Analiza in načrtovanje poslovanja. Ekonomska fakulteta.

- Koletnik, F. (1996). Kontroling. EPF Maribor.

- Romney, M. B. (2025). Accounting Information Systems (15th ed.). Pearson.

- Kogan, R. S. (2025). Digital Accounting: The Effects of the Internet and ERP on Accounting. [Publisher information is missing here—please add it if you know].

- Zveza računovodij, finančnikov in revizorjev Slovenije [RFR]. (2022). Letno poročanje za gospodarstvo.

Kratka predstavitev avtorja/ice

Iris Verzolak je univerzitetna diplomirana ekonomistka, z dolgoletnimi izkušnjami iz celotnega računovodsko-finančno-kontrolinškega področja. Prvih pet let je bila zaposlena na Banki Slovenije, kasneje v mednarodnih podjetjih. Njeno profesionalno delovanje odlikuje strateško razmišljanje, poglobljene analitične veščine z odličnim poznavanjem ERP sistemov in s tem povezano zagotavljanje kritične presoje tveganj in zmožnost sprejemanja celostnih odločitev, pozitiven pristop k iskanju rešitev,

poglobljeno razumevanje ustreznih lokalnih, regionalnih predpisov in pravil korporacije ter odzivna komunikacija. Sodelovala je pri združitvah podjetij, skrbnih pregledih in presojah notranjih procesov ter konsolidiranem poročanju.